티스토리 뷰

목차

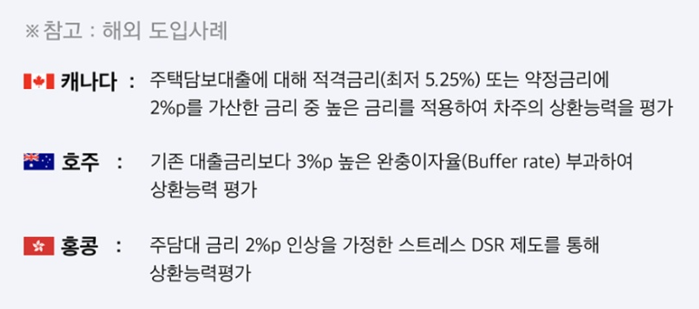

스트레스 DSR은 향후 금리상승 가능성을 감안해 보다 업격한 수준의 규제가 이뤄질 수 있도록 DSR 산정시 일정 수준의 가산금리를 적용해서 한도를 계산하는 방식입니다.

가계부채가 지속 증가하여 이를 잡기 위해 스트레스 DSR 제도를 도입하는데 효과가 있는지 3월부터 주택담보대출 잔액이 감소세로 돌아섰습니다.

스트레스 DSR 규제 도입 이후 개인별 대출 한도가 2~4%정도 줄었는데, 시기별로 규제가 강화되면서 하반기에는 3~9%정도 더 줄것으로 예상됩니다.

스트레스 DSR 시행

스트레스 DSR을 통해 금리변동위험을 DSR에 정교히 반영하여, 상환능력을 넘어서는 과도한 가계대출 확대를 방지하고, 고정금리 확대 등 가계부채 질적개선을 도모하고자 함입니다.

시행범위

DSR이 적용되는 전업권, 모든대출 대상으로 적용합니다.

단, 스트레스 DSR 제도 도입으로 인해 차주들이 체감하는 대출한도 축소 부담이 과도할 우려를 감안해 2024년 중 순차적, 점진적으로 제도를 시행해 나갈 계획입니다.

- 대상기관 : 은행권, 2금융권(상호,저축,여전,보험)

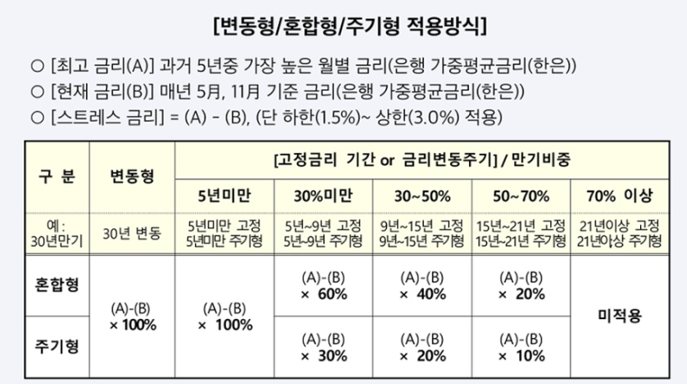

- 대상대출 : 주담대+신용대출 등 신규취급분(대환, 재약정 포함), 변동형+혼합형+주기형 등(대출기간 중 금리변동시 모두 적용)

금리산정방식

스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5월,11월 기준) 금리를 비교하여 결정하되, 일정한 수준의 하한(1.5%), 상한(3.0%)을 부여할 방침입니다.

하반기 금리 인하가 예고되어있지만, 스트레스 DSR도입으로 한도가 높아지진 않을 것 같네

스트레스 DSR 단계별 시행시기

| 1단계 | 2단계 | 3단계 | |

| 시행시기 | 24년 2월 | 24년 6월(잠정) | 24년 말(잠정) |

| 은행권 | 주택담보대출 | 주담대 + 신용대출 | 주담대+신용대출+기타대출 등 |

| 2금융권 | - | 주택담보대출 | 주담대 + 신용대출+기타대출 등 |

대출한도 축소에 따른 실수요 어려움 등 감안해 다음 조치를 병행합니다.

- 2024년 상반기는 스트레스 금리의 25%, 하반기는 50% 적용하고, 2025년부터는 스트레스 금리를 그대로 100% 적용

- 증액없는 자행대환, 재약정은 2024년말까지 적용을 유예하고, 2025년 부터는 예외없이 적용

적용방식

DSR 산정시 스트레스 금리를 가산합니다.

DSR = [대출원리금('실제대출금리+스트레스 금리' 기준 산정)] / 연간 소득액

신용대출 적용

신용대출 전체 잔액(기존대출 + 신규대출)이 1억원을 초과하는 경우에 한해 적용됩니다.

- 만기 5년 이상 고정금리는 미적용

- 만기 3~5년 고정금리는 스트레스 금리 × 60% 적용

- 그 외는 변동형에 준하여 스트레스 금리 × 100% 적용

- 스트레스 DSR 제도 안착상황 등을 보아가며 적용범위를 점차 확대할 계

24년 2월부터 적용된 스트레스 DSR로 가계부채가 감소되긴 하였지만 여전히 부동산 시장 및 서민의 어려움은 지속되고 있습니다.

스트레스 DSR 적용으로 대출금액을 낮추는 효과는 있지만, 지속되는 부동산 문제로 언제까지 실시할지는 두고봐야 할것 같네요